Stellen sie sich einen Piloten vor, der einen Jumbo-Jet mitten in einem ausgewachsenen Sturm landen muss. Kein einfaches Unterfangen, selbst mit Unterstützung modernster Technik nicht. Mit einer nicht minder herausfordernden Situation sehen sich die Notenbanken konfrontiert: Um die Inflation zu bändigen, müssen sie die Wirtschaft abkühlen. Das tun sie, indem sie die Leitzinsen und damit das allgemeine Zinsniveau erhöhen. Das verteuert auf der einen Seite die Kredite, was zu einer nachlassenden Wirtschaftstätigkeit führt. Andererseits bremst es den Konsum, weil die höheren Zinsen das Sparen attraktiver machen.

Erschwert wird die Aufgabe der Notenbanken durch die Tatsache, dass die Bremswirkung der höheren Zinsen auf die Konjunktur erst mit deutlicher Verzögerung einsetzt. Wie gross diese Verzögerung ist, hängt stark von der aktuellen Verschuldungsstruktur der Wirtschaft ab. Haben sich viele Unternehmen und Privatpersonen langfristig zu günstigen Konditionen verschuldet, setzt der Bremseffekt durch das gestiegene Zinsniveau erst allmählich und tendenziell später ein. Zurück zu unserem Piloten: Neben Regen, Nebel und starken Böen sieht er sich zusätzlich damit konfrontiert, dass seine Lenkbefehle erst lange Sekunden später zu einer Richtungsänderung des Flugzeugs führen.

Auf Kurs für eine sanfte Landung

Rund eineinhalb Jahre nachdem die Notenbanken die Bekämpfung der ausufernden Inflation zu ihrer höchsten Priorität erklärt und mit der Anhebung der Leitzinsen begonnen haben, lässt sich das Resultat ihrer Bemühungen durchaus sehen. Die Inflation hat sich deutlich von ihren Höchstständen entfernt und eine ausgewachsene Rezession konnte bislang vermieden werden. In der Eurozone und der Schweiz stagniert die wirtschaftliche Entwicklung, in den USA zeigt sie sich - gestützt nicht zuletzt vom Privatkonsum – nach wie vor äusserst robust. Die Zentralbanken legen vermehrt Pausen bei der weiteren Straffung der Geldpolitik ein und befinden sich alle nahe dem anvisierten Zinsgipfel. Mission erfüllt also?

Mitnichten. Erstens ist die Inflation – ausser in der Schweiz – noch immer deutlich zu hoch. Zweitens stagniert ihr Rückgang zusehends (Grafik1). Das ist nicht zuletzt eine Folge der auslaufenden Basiseffekte bei den Energiepreisen und des hohen Lohnwachstums in einem überhitzten Arbeitsmarkt, welches die Teuerung nach wie vor befeuert. Sich nun zurückzulehnen und den Sieg über die Inflation zu erklären wäre also verfrüht und gefährlich.

Die Richtung stimmt aber. Wir gehen davon aus, dass der Arbeitsmarkt sich in den kommenden Monaten langsam weiter abkühlt und damit auch die Konsumlust sinkt. Beides wird die wirtschaftliche Dynamik abbremsen und die Inflation weiter eindämmen. Zudem werden die hohen Zinsen die Kreditvergabe weiter belasten. Gerade weil die Landung sanft ausfällt, wird der Anflug seine Zeit in Anspruch nehmen. Wir erwarten deshalb, dass die Zentralbanken die Leitzinsen bis weit ins kommende Jahr hoch belassen werden.

Keine Landung ohne Risiken

Weil, wie angesprochen, die hohen Leitzinsen erst mit deutlicher Verzögerung in der Realwirtschaft spürbar werden, ist es äusserst schwierig zu beurteilen, ob wir ihren stärksten Bremseffekt auf die Wirtschaft schon hinter uns oder erst noch vor uns haben – und falls wir ihn noch vor uns haben, wie stark er ausfallen wird.

Dadurch eröffnen sich zwei zentrale Risiken, die aus der anvisierten sanften Landung am Ende doch noch eine Bruchlandung machen könnten, nämlich das Risiko einer zu geringen Bremswirkung der hohen Zinsen – oder einer zu starken.

Das Risiko einer zweiten Inflationswelle

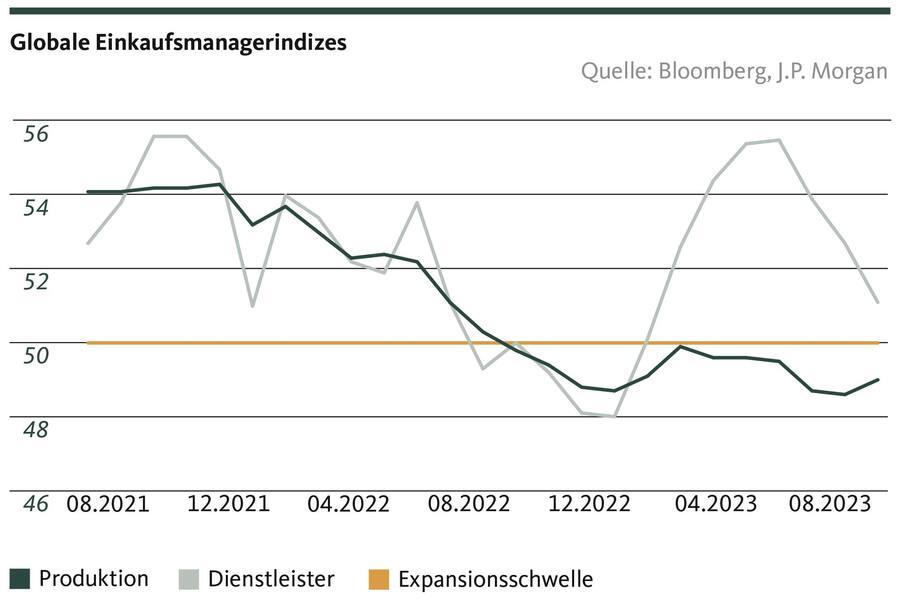

Wirken die hohen Zinsen zu wenig wachstumshemmend, besteht die Gefahr einer zweiten Inflationswelle, gewissermassen eines erneuten Aufbäumens der Konjunktur und damit auch der Teuerung. Ein derartiges Aufbäumen prägte schon die konjunkturelle Entwicklung im Dienstleistungssektor zu Beginn des Jahres, wie der Blick auf die Einkaufsmanagerindizes deutlichmacht (Grafik 2).

Ein solches Szenario ist insofern gefährlich, weil sich die Leute mit der Zeit auf langfristig höhere Inflation einstellen und entsprechend höhere Löhne fordern, um ihre Kaufkraft zu bewahren. Das wiederum kann dazu beitragen, dass sich die Inflation schliesslich tatsächlich auf höherem Niveau festsetzt oder gar in eine Aufwärtsspirale, eine sogenannte Lohn-Preis-Spirale gerät. Zum Risiko einer zweiten Inflationswelle tragen derzeit auch die steigenden Ölpreise sowie die Gefahr einer Energiemangellage im Winterhalbjahr bei. Den Zentralbanken bliebe beim Eintreten eines solchen Szenarios wohl nichts anderes übrig, als die Zinsen weiter zu erhöhen und entsprechend steigende Rezessionsrisiken in Kauf zu nehmen. Wir halten dieses Risiko derzeit aber für überschaubar.

Das Risiko einer Rezession

Fällt die Wirkung der höheren Zinsen hingegen zu stark aus, – was impliziert, dass wir ihren stärksten Bremseffekt noch vor uns haben – dann droht das Risiko einer Bruchlandung in Form einer globalen Rezession. Gegen ein derartiges Szenario sprechen insbesondere die anhaltende Konsumlust und der nach wie vor äusserst robuste Arbeitsmarkt. Zwar dürfte der Konsum in den kommenden Monaten infolge der anhaltenden wirtschaftlichen Eintrübung und der auslaufenden Pandemieersparnisse unter Druck geraten, einen eigentlichen Einbruch erwarten wir aber nicht. Grund dafür ist einerseits der starke Arbeitsmarkt, der die Ausgabefreudigkeit der Konsument*innen weiter stützt. Auf der anderen Seite hilft der bislang rasche Rückgang der Inflation und die damit einhergehende Stärkung der Reallöhne. Sollte es wider unser Erwarten dennoch zu einer harten Landung in Form einer ausgewachsenen Rezession kommen, ist davon auszugehen, dass sich die Inflation deutlich zurückbildet, und die Zentralbanken die Zinsen rasch senken werden, um der Wirtschaft unter die Arme zu greifen.

Was bedeutet das für Anleger*innen?

Angesichts der durchaus intakten Chancen auf eine sanfte Landung der Wirtschaft und ohne die erwähnten Risiken ausser Acht zu lassen richten wir unser Portfolio nach wie vor leicht defensiv aus. Insbesondere empfehlen wir Anleger*innen in diesem nach wie vor von erhöhter Unsicherheit geprägten Umfeld auf Qualität zu setzen. Gerade in der Schweiz ist die Dichte an qualitativ hochwertigen Unternehmen mit defensivem Charakter gross. Konsequenterweise gewichten wir Schweizer Aktien entsprechend höher. Europäischen Titeln wiederum stehen wir insbesondere angesichts der nach wie vor hohen Inflation sowie der anhaltenden Wachstumsschwäche Deutschlands skeptischer gegenüber. In den USA ist die Risikoprämie nach wie vor tief – allerdings sprechen die verhältnismässig robusten Konjunkturaussichten für den US-Aktienmarkt. Wir bevorzugen deshalb eine neutrale Gewichtung.

Disclaimer

Diese Publikation ist nicht das Ergebnis einer Finanzanalyse und stellt weder eine Offerte noch eine Aufforderung zum Kauf oder Verkauf von Anlageinstrumenten oder Empfehlungen für andere Transaktionen dar, sondern hat ausschliesslich beschreibenden, informativen Charakter.

Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Informationen entstehen könnten.

Der Empfänger/Die Empfängerin dieser Publikation ist ausdrücklich aufgerufen, die erhaltenen Informationen auf ihre Richtigkeit bzw. Vollständigkeit hin zu überprüfen und seine/ihre allfälligen Anlageentscheide auf Grund eigener Abklärungen zu treffen.